[Matières Premières] Volatilité, reflet des tensions

Chaque semaine, nos experts vous proposent de faire le point sur les positions de marchés des matières premières et plus encore. Retrouvez les analyses du 14 Avril. Bonne lecture !

Suivre cette thématique pour rester informé

ENERGIE

Pétrole

Le pétrole enregistre sa deuxième baisse hebdomadaire consécutive, alors que l’escalade de la guerre commerciale entre les deux plus grandes économies du Monde a amené une volatilité extrême sur les marchés.

Le baril de Brent, brut de référence pour l'Europe, traite aujourd’hui autour de 64.85$/bbl, avec une baisse de -1.25% sur les 5 derniers jours.

Pour rappel, les droits de douane instaurés par l’économie américaine ont déclenché des ventes frénétiques sur le marché, avec une crainte que la croissance mondiale soit fortement impactée. De plus, l’Agence Américaine d’Information sur l’Énergie (EIA) a abaissé ses prévisions de demande de brut cette année de près de 500 000 barils par jour. D’autres indicateurs du marché pointent une offre excédentaire.

Le pétrole continue donc de reculer, avec -14% sur le mois d’avril, également affecté par :

- La décision de l’OPEP+ de relancer la production plus rapidement que prévu et en plus gros volume.

- Une incertitude économique persistante, qui continue de planer sur le marché.

Conclusion : la pression devrait rester omniprésente tant que la guerre commerciale perdurera.

Gaz

Le marché du gaz a lui aussi enregistré une perte sur la semaine, avec une troisième baisse hebdomadaire :

- Le prix du 1er contrat TTF comme celui du PEG ont perdu autour de -8% sur la semaine écoulée, s'échangeant respectivement à 34.00 EUR/MWh et 32.88 EUR/MWh.

- Les prix du gaz ont atteint un plus bas de sept mois, alors que le conflit commercial menace aussi ce marché.

Les acteurs du marché s’attendent à ce que les tarifs douaniers américains, ainsi que les représailles commerciales, pèsent sur la demande mondiale d’énergie, ce qui atténuerait la concurrence pour l’importation de GNL.

L’Union européenne cherche à permettre une plus grande flexibilité dans la mise en œuvre des objectifs de stockage, pour préparer l’hiver prochain.

Même si les droits de douane et les températures à la hausse ont poussé les prix du gaz vers le bas, l’incertitude sur la constitution des stocks plane sur le marché et limite cette baisse.

Quotas d’émission de CO₂ (EUA)

Le marché des quotas d’émission a connu une légère hausse de +1.66% sur les 5 derniers jours, avec un prix de l’EUA s’établissant à 65.00 euros/tonne.

METAUX

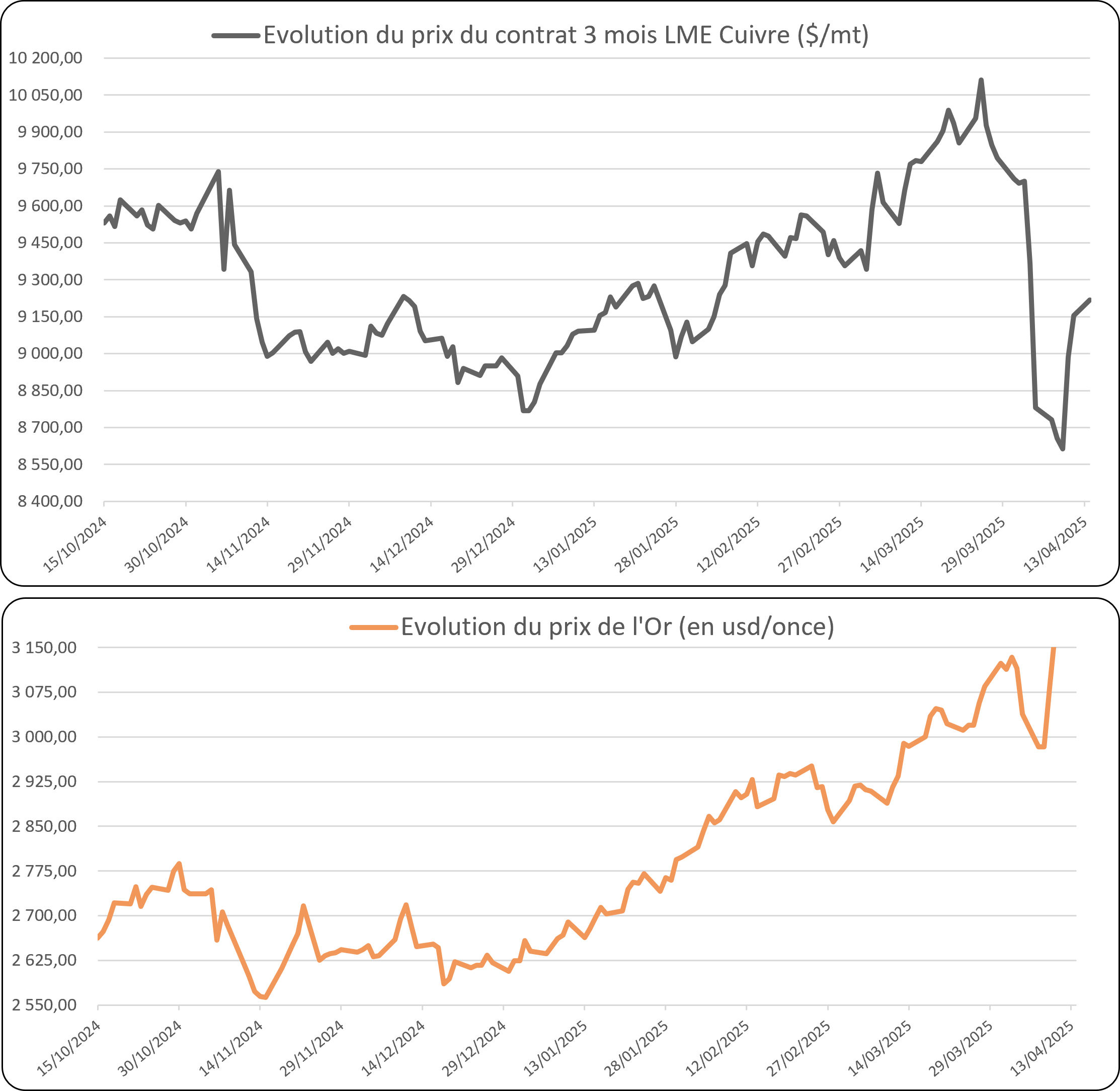

Métaux industriels

La semaine du 7 au 11 avril 2025 a été particulièrement agitée sur les marchés des métaux, sous l'effet de l'intensification de la guerre commerciale entre les États-Unis et la Chine. Cette incertitude géopolitique a alimenté une forte volatilité sur le London Metal Exchange.

Certains métaux de base ont rebondi en fin de semaine :

- Cuivre : +4.27 % à 9,208.50$/t

- Nickel : +2.11%

D’autres ont poursuivi leur chute :

- Étain : -11.76 % à 31,745$/t

- Aluminium : progresse timidement de +0.76%

- Plomb et Zinc : évoluent à la marge

Métaux précieux

Dans ce contexte tendu, les métaux précieux ont pleinement joué leur rôle de valeurs refuges :

- Or : +6.56% à 3,232.75$/oz

Le lingot d’or a atteint un sommet à 91,409€ le 11 avril, dans un climat dominé par la crainte d’un ralentissement économique mondial et l’instabilité des politiques commerciales.

- Argent : +9.20%

- Platine : +2.71%

En résumé : la semaine a été marquée par une tension extrême sur les métaux industriels, tandis que les métaux précieux ont regagné en attractivité face à la montée des risques macroéconomiques.

AGRICULTURE

Grains

Globalement sur les cinq derniers jours :

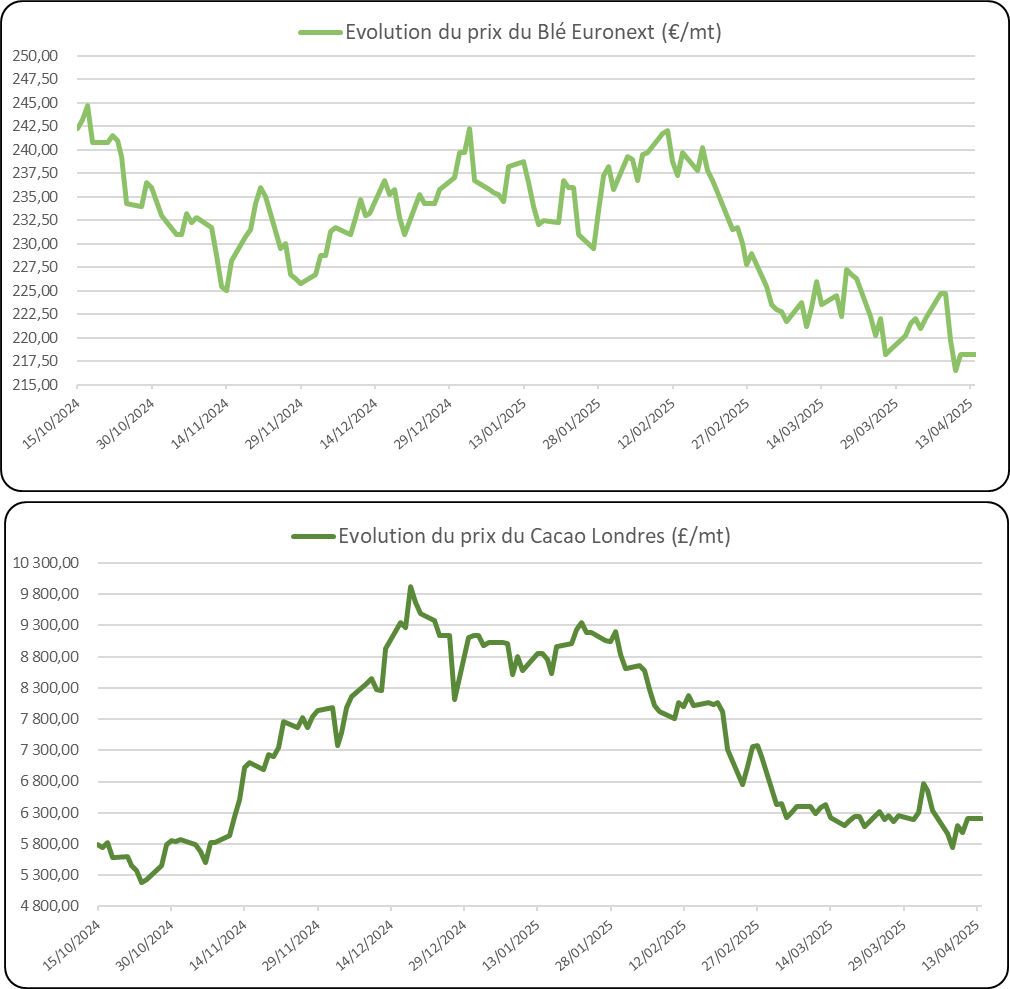

- le contrat Mai 2025 Blé meunier Euronext a décliné de -1.69%,

- le contrat Juin 2025 Maïs Euronext de -0.71%

- à l’inverse, le Colza a progressé de +1.06%

Ces évolutions masquent une volatilité importante, les marchés des grains étant :

- particulièrement sensibles aux tensions géopolitiques actuelles,

- impactés par les mesures protectionnistes mises en place par les États-Unis et, en représailles, par leurs partenaires commerciaux.

Ce contexte :

- accroît les incertitudes sur l’économie américaine,

- pèse sur le billet vert,

- entraîne une appréciation de l’euro, provoquant une baisse des prix des céréales européennes à l’export.

Le Colza réagit aussi à l’évolution du prix du pétrole. Ce dernier, après avoir touché un point bas depuis 2021, a retrouvé une certaine vigueur en fin de semaine dernière, poussant le colza à la hausse.

Softs

Les softs ont tous connu un repli sur la semaine écoulée :

- Café Arabica : -2.19%

- Cacao Londres : -2.08%

- Sucre New York : -4.46%

Le Cacao Londres a touché son plus bas niveau depuis novembre, malgré une récolte intermédiaire attendue en baisse en Côte d’Ivoire.

La hausse des taxes douanières laisse craindre un effet négatif sur la demande.

Le Café Arabica a effacé la plupart des gains de l’année, en raison d’une demande anticipée fragile.

Le manque de visibilité sur les négociations commerciales mondiales devrait maintenir un haut niveau de volatilité sur ces marchés.

Retrouvez le bulletin de la semaine du 7 avril 2025 : https://banqueentreprise.bnpparibas/post/croissance/article/matieres-premieres-le-petrole-au-plus-bas-depuis-2021-cm9752dzr03172tpq2ypbf8os

Ce document est publié par BNP Paribas. Bien que les informations contenues dans le présent document proviennent de sources que BNP Paribas considère comme fiables, nous ne pouvons en garantir l’exactitude, ces informations pouvant être soit incomplètes, soit résumées. BNP Paribas et/ou ses sociétés apparentées peuvent, ponctuellement, avoir une position sur ou être teneurs de marché d’une valeur mentionnée dans ce document ou d’un produit dérivé de ce titre, et peuvent également solliciter, exécuter ou avoir fait des opérations sur ces titres de placement en tant que Banque d’investissement, en tant que participant à un syndicat de placement ou pour d’autres services (y compris en tant que conseiller, chef de file ou prêteur) pour toute compagnie dont il est fait mention dans ce rapport. Les estimations ou opinions contenues dans le présent rapport reflètent notre jugement à la date de ce document et peuvent être modifiées sans préavis. BNP Paribas ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenues dans le présent document. Il en est de même de toute omission. Aucune démarche prévue par la loi de 1940 sur les conseillers en investissement ("Investment Advisors Act") n’a été entreprise pour faire enregistrer BNP Paribas auprès de la "Securities and Exchange Commission". Ce document ne peut en conséquence être introduit, transmis ou distribué aux Etats-Unis d'Amérique ou dans leurs territoires ou possessions, ou remis à une "US person", telle que définie par la réglementation S de la loi de 1933 sur les valeurs mobilières (Regulation S of the US Securities Act of 1933, as amended). BNP Paribas (2018). Tous droits réservés. Sources : tous les graphiques et données sont issus de Bloomberg et sont affichés à titre purement indicatif.